Isteri patut ambil tahu serba sedikit ilmu ini supaya tidak rasa kecewa apabila gagal mendapatkan wang tuntutan. Salah satu perkara yang isteri-isteri wajib tahu adalah wang KWSP yang isteri langsung tiada hak walaupun isteri sebagai penama. Mengapa?

Herda Johan, ibu kepada 6 anak tampil buat penjelasan supaya tiada kekeliruan. Bagus untuk kita tambahkan ilmu.

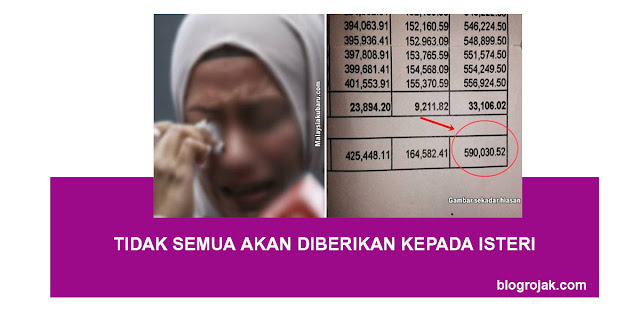

Akak baru baca status kawan akak tentang isteri tak berhak dapat bayaran KWSP jika suami meninggal dunia walaupun penama adalah isteri.

Jadi akak pun search laa apa maksud penama dalam kwsp tu?

(Bukan semua suami sedar atau tahu atas perkara ni dan tak semua suami pun nak cerita).

Walaupun penamanya ialah isteri tapi isteri hanya sebagai pemegang amanah dengan mendapat bayaran tapi ia akan di agihkan mengikut faraid. Bahasa mudahnya nak bagi senang urusan duit tu masuk akaun kita je pastu kita kena bahagikan pada waris yang layak.

Pendek cerita ISTERI DAN ANAK TAK DAPAT 100%

Penama tu hanya sebagai wasi/pentadbir yang urus bayaran/duit KWSP tu. Pendek cerita sebagai pemegang amanah. Kita hanya pegang duit tu je pastu kena bahagi dengan waris lain.

PENAMA BUKAN HAK MILIK MUTLAK PENINGGALAN KWSP TU.

Penama ni bagi memudahkan urusan pembayaran terus kepada penama jika berlaku kematian pada ahli. Kalau takde penama, pihak waris kena dapatkan surat kuasa tadbir. Makan masa dan kos pulak. Lepas tu, ia akan di agihkan ikut faraid. Kalau isteri atau anak si mati ambik semua, maknanya dia makan harta batil! Menjawab la kat akhirat nanti!

Tapi abang akak dah bahagi peratus siap dalam penama? Lagi susah. Jadi lebih baik seorang penama. Jika dibahagi peratus pun masih tak di guna pakai dan tetap kena ikut FARAID (untuk orang Islam).

Pastu jika si mati berhutang, kena settle dulu dengan duit tu bakinya pula di bahagikan ikut faraid. Ramai yang tak tahu benda ni terutama para suri rumah yang tak bekerja. Malah suami sendiri pun tak jelas. Mereka ingat, penama tu sebagai penerima 100%. Sebenarnya bukan! Bukan gila harta.

Tapi ini penting. Suri rumah semua, bincanglah dengan suami demi masa depan. Suami mana nak biarkan isteri dan anak merempat kalau jadi apa-apa kan? Bukan semua suami mampu nak carum takaful untuk diri sendiri bagi kemudahan masa depan (tapi sebaiknya kena ada). Jadi hanya harapkan simpanan KWSP jelah.

Jadi suami-suami, silalah #HIBAH kan KWSP tu untuk keperluan isteri dan anak jika korang takda satu hari nanti. Ada caranya. Boleh hibah ke unit Amanah atau Hibah Takaful. Ini bertujuan untuk kegunaan isteri selesaikan hutang suami yang tertunggak dan keperluan kehidupan isteri dan anak kemudian hari.

Banyak cerita kita dengar, suami meninggal, isteri terpaksa tanggung hutang sedia ada dek kerana tak boleh tuntut sebab perkara ni. Dan ada juga sebab harta, waris terdekat sanggup lupakan darah daging sendiri dan menuntut hak masing-masing. Akhirnya anak isteri si mati jadi mangsa.

Rambut sama hitam hati lain-lain. Bila mata hati setan dah terbuka luas, nafsu pun bersarang…darah daging sendiri pun tak heran dah. Tu sebab kenapa ‘2%’ potong KWSP suami tu dicadangkan. Bukan sebab gila harta tapi demi kelangsungan hidup isteri dan anak jika suami dah takda.

Fikir-fikirkanlah akhirat sana. Info ni bukan nak menakutkan surirumah tapi kita wajib kena tahu supaya jelas.

SUMBER: PESONA PENGANTIN