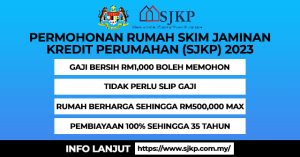

Tahukah anda, seseorang yang tidak mempunyai pendapatan tetap masih boleh memiliki rumah melalui sebuah inisiatif kerajaan iaitu Skim Jaminan Kredit Perumahan (SJKP).

Kerajaan dalam Belanjawan 2023 telah mengumumkan peruntukan sebanyak RM5 Bilion bagi membantu pembeli rumah pertama yang mempunyai kemampuan kewangan untuk membayar ansuran bulanan.

Skim Jaminan Kredit Perumahan (SJKP)

Skim ini bertujuan untuk membantu pembeli rumah pertama yang tidak mempunyai pendapatan tetap dan slip gaji seperti pekerja ekonomi gig dan bebas, pemilik perniagaan, peniaga atau usahawan kecil.

Bermula 1 April 2023, Kerajaan Malaysia akan meluaskan sasaran SJKP bagi merangkumi kedua-dua golongan berpendapatan tetap dan tidak tetap untuk memiliki rumah pertama mereka.

Syarat Kelayakan SJKP

Berikut adalah syarat kelayakan permohonan SJKP:

- Warganegara Malaysia berumur 18 tahun ke atas. Pinjaman dua generasi dibenarkan

- Pembelian kali pertama rumah kediaman baru atau rumah sedia ada atau rumah lelongan yang di bawah kategori kos rendah atau sederhana atau mampu milik dan untuk didiami

- Terbuka untuk rumah kediaman baru atau rumah sedia ada atau rumah lelongan

- Jumlah bayaran balik kesemua pinjaman pemohon tidak melebihi 65% pendapatan kasar bulanan

- Tiada rekod tertunggak CCRIS melebihi 2 bulan bagi tempoh 12 bulan terkini.

- Tiada lain-lain rekod kredit yang negatif dalam tempoh 24 bulan.

Cara Membuat Permohonan

Permohonan mestilah dibuat di mana-mana cawangan institusi-institusi kewangan (IKP) yang turut serta dalam skim ini dan bukan secara terus ke pejabat SJKP

Institusi kewangan yang terlibat boleh rujuk di sini.

Proses Skim Jaminan:

- Bakal peminjam mengenal pasti kediaman yang dikehendaki. Selepas itu, memohon dan menyerahkan dokumen yang berkaitan kepada IKP

- IKP yang terlibat akan menyediakan kemudahan pembiayaan kepada peminjam yang layak

- Bank menilai dan menyemak permohonan peminjam dan menghantar permohonan kepada SJKP bagi jaminan pembiayaan

- SJKP akan menyemak permohonan dan menyediakan jaminan pembiayaan (jika memenuhi kriteria yang ditetapkan)

- Institusi kewangan akan mengemukakan surat tawaran (LO) kepada pelanggan setelah berja mendapatkan jaminan daripada SJKP

- Peminjam menerima LO dan memiliki rumah idaman mereka selepas institusi kewangan mengeluarkan pembiayaan

Dokumen Diperlukan:

- Perjanjian asal jual beli / borang tempahan / resit bayaran muka

- Penyata akaun bank atau deposit 6 bulan terkini (jika ada)

- Cukai pendapatan / Penyata KWSP terkini

- Surat pengesahan pekerjaan

- Salinan kad pengenalan pemohon

- Surat pengesahan majikan (jika ada)

- Lesen perniagaan atau kad pendaftaran Nelayan atau permit teksi (yang mana berkenaan)

- Surat akuan bekerja sendiri atau penyata pendapatan yang disahkan oleh JKKK atau penjawat kerajaan Kategori A, Penghulu / Ketua Kampung atau Pengurus Cawangan Bank.

Maklumat Lanjut

Sebarang pertanyaan dan maklumat lanjut mengenai SJKP anda boleh layari laman web SJKP di https://www.sjkp.com.my/

Penafian

Kami bukanlah wakil mana-mana agensi kerajaan. Ini merupakan maklumat yang kami perolehi daripada website rasmi kerajaan. Mohon rujuk pautan asal untuk maklumat lanjut yang lebih lengkap.

Maklumat yang kami sampaikan berdasarkan info semasa atau bantuan tahunan berulang.